波密县法院2020年部门预算

波密县人民政府: www.bomi.gov.cn

2020年02月08日 06:25

目 录

第一部分 法院概况

一、部门预算单位构成

二、部门职责和机构设置

第二部分 法院2020年部门预算明细表

一、财政拨款收支总表

二、一般公共预算支出表

三、一般公共预算基本支出表

四、一般公共预算“三公”经费支出表

五、政府性基金预算支出表

六、部门收支总表

七、部门收入总表

八、部门支出总表

第三部分 法院2020年预算数据分析

第四部分 名词解释

第一部分

波密县法院概况

一、部门预算单位构成

法院作为一个单位纳入2020年部门预算编制范围。

二、部门职责和机构设置

(一)部门职责

波密县法院主要履行下列职责:

1、依法审判我院管辖的民事、行政案件和上级人民法院交由审判的案件。

2、依法按照审判监督程序审理刑事、民事和行政再审案件,依法审理人民检察院提出抗诉的案件,依法审理减刑、假释案件。

3、依法执行本院已经发生法律效力的法律文书和法律规定由本院执行的其他生效法律文书及委托执行案件。

4、 依法受理赔偿案件和决定国家赔偿。

5、调查研究审判工作的法律、政策问题及疑难问题,提出解决的办法、意见和司法建议,开展司法统计工作,参与地方立法和社会治安综合治理工作。

6、 开展司法技术鉴定等工作。

(二)部门机构设置

我院现有内设机构10个,即:办公室、司法行政装备管理科、立案庭、刑事审判庭(少年审判庭)、民事审判一庭、民事审判二庭、、审判监督庭、行政审判庭、执行局、司法警察大队,审判监督庭。另外设有通麦法庭、倾多法庭、松宗中心人民法庭、玉许中心人民法庭四个乡镇法庭。(通麦法庭已建成并投入使用,倾多法庭、松宗中心人民法庭和玉许中心人民法庭都已建成还未投入使用)。

第二部分

波密县法院2020年部门预算明细表

一、财政拨款收支总表

二、一般公共预算支出表

三、一般公共预算基本支出表

四、一般公共预算“三公”经费支出表

五、政府性基金预算支出表

六、部门收支总表

七、部门收入总表

八、部门支出总表

(详见附表)

第三部分

波密县法院2020年部门预算数据分析

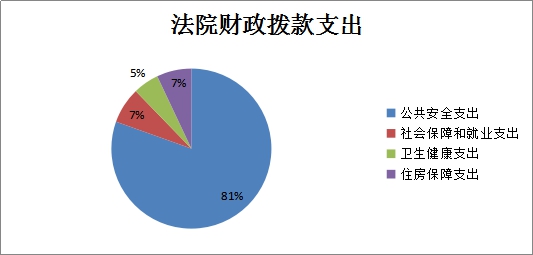

波密县法院2020年财政拨款收支总预算1114.54万元,比上一年预算数增加233.36万元,增长21%,增长原因为人员增加及增资。收入全部为一般公共预算拨款,无政府性基金预算拨款,包括:当年财政拨款收入1114.54万元;支出包括:公共安全支出896.72万元、社会保障和就业支出87.1万元、卫生健康支出58.22万元、住房保障支出78.25万元。

二、关于法院2020年一般公共预算拨款情况说明

(一)一般公共预算当年财政预算拨款变化情况

2020年波密县法院一般公共预算支出数为1114.54万元,比上一年预算数增加233.36万元,增长21%。主要包括:基本支出793.87万元,比上一年减少43.05万元,下降5.42%,减少主要原因为单位人员减少;项目支出102.85万元,比上一年增加58.59万元,增长57%,增长主要原因为项目增加。

(二)一般公共预算当年财政预算拨款结构情况

基本支出1011.69万元,占财政预算拨款的91%,其中:工资福利支出911.79万元,占基本支出财政预算拨款的82%;商品和服务支出99.9万元,占基本支出财政预算拨款的9%。项目支出102.85万元,占财政预算拨款的9%。

(三)一般公共预算当年财政预算拨款具体情况

1、公共安全支出(类)。2020年一般公共预算支出数为896.72万元,比上一年增加208.47万元,增长23.24%。

(1)法院行政运行(项)2020年一般公共预算支出数为892.46万元,比上一年增加210.47万元,增长23.6%。

(2)法院其他法院支出(项)2020年一般公共预算支出数为4.26万元,比上一年减少2万元,降低47%

2、社会保障和就业支出(类)。2020年一般公共预算支出数为81.35万元,比上一年预算数减少5.75万元,下降7.06%。

(1)财政对基本养老保险基金的补助(项)2020年一般公共预算支出数为76.88万元,比上一年预算数减少5.75万元,下降7.06%。

(2)财政对失业保险基金的补助(项)2020年一般公共预算支出数为0.15万元,与上一年预算数增加0.02万元、增长13.3%。

(3)财政对工伤保险基金的补助(项)2020年一般公共预算支出数为0.96万元,比上一年预算数增加0.13万元,增长13.54%。

(4)财政对生育保险基金的补助(项)2020年一般公共预算支出数为3.36万元,比上一年预算数增加0.45万元,增长13.4%。

3、卫生健康支出(类)。2020年一般公共预算支出数为58.22万元,比上一年预算数增加9.45万元,增长16.23%。

(1)行政单位医疗(项)2020年一般公共预算支出数为19.78万元,比上一年预算数增加4.3万元,增长22%。

(2)财政对基本医疗保险基金的补助(项)2020年一般公共预算支出数为38.44万元,比上一年预算数增加5.15万元,增长13.4%。

4、住房保障支出(类)住房改革支出(款)2020年一般公共预算支出数为78.25万元,比上一年增加21.19万元,增长27.1 %。

三、关于法院2020年一般公共预算基本支出情况说明

波密县法院2020年一般公共预算基本支出1011.69万元,其中:

人员经费911.79万元,主要包括:基本工资、津贴补贴、奖金、社会保障缴费、其他工资福利支出。

公用经费99.9万元,主要包括:办公费、电费、邮电费、维修(护)费、培训费、被装购置费、公务接待费、工会经费、福利费、公务用车运行维护费。

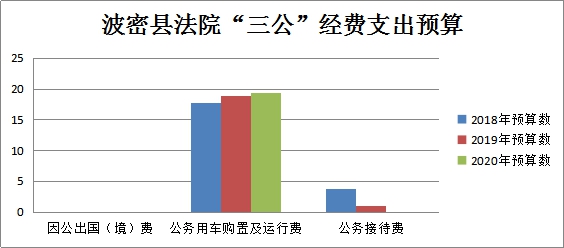

四、关于法院2020年一般公共预算“三公”经费支出情况说明

波密县法院2020年“三公”经费预算数19.42万元,其中:公务用车购置及运行费19.42万元,全部为公务用车运行费; 2020年“三公”经费预算比上一年预算数减少0.43万元,降低2.2%,降低主要原因为按照单位要求,对2020年公务接待费用进行了调减。

五、关于法院2020年政府性基金预算支出情况说明

波密县法院2020年没有使用政府性基金安排的支出。

六、关于法院2020年收支预算情况说明

按照综合预算的原则,法院所有收入和支出均纳入部门预算管理。法院2020年收支总预算1114.54万元。

七、关于法院2020年收入预算情况说明

法院2020年一般公共预算拨款收入1114.54万元,占总收入的100%。

八、关于法院2020年支出预算情况说明

法院2020年一般公共预算支出1114.54万元,具体如下:公共安全支出896.72万元,占总支出的80.5%;社会保障和就业支出81.35万元,占总支出的7.3%;卫生健康支出58.22万元,占总支出的5.2%;住房保障支出78.25万元,占总支出的7 %。

九、其他重要事项情况说明

(一)机关运行经费安排使用情况说明。2020年机关运行经费财政拨款预算99.9万元,比上一年增加5.41万元,增长5.41%。

(二)政府采购情况说明。

波密县法院2020年度无政府采购。

(三)国有资产占有使用情况说明。截止2020年12月31日,波密县法院资产总额2840.17万元。其中:流动资产原值总额213.47万元,占资产总额的7.51%.折旧后固定资产净值为2626.7万元、占资产总额的92.5%,固定资产原值总额3155.17万元。按明细分:房屋固定资产你净值为2343.61万元、占固定资产总额的89.2%,房屋固定资产原值2561万元。车辆净值为120.7万元、占固定资产总额的4.6%,车辆原值总额342.36万元。其他固定资产净值为162.39万元、其他固定资产占固定资产总额的6.2%,其他固定资产原值总额251.81万元。波密县法院共有车辆11台,其中一般执法执勤用车6辆,特种专业技术用车5辆。

折旧后共有车辆6台,其中一般执法执勤用车1辆,特种专业技术用车5辆。

(四)预算绩效情况说明及重点项目预算绩效目标表。

1.2020年绩效情况说明

根据中央有关全面实施绩效管理,将绩效管理覆盖到所有财政资金,与预算编制、预算执行和监督等有机融合的相关要求,2018年我县财政从市财政安排的15家绩效管理第三方机构中选取西藏恒远会计师事务所,对本级预算部门2018年财政支出部分项目预算绩效目标进行了绩效评价。此次绩效开展的主要目的是为了做实项目库,明确项目绩效,提高财政资金支出效益,完善相关工作。2019年本单位对部分资金进行了绩效跟踪,并初步起到了节约成本、控制预算的效果。

下一步,我院将继续按照财政预算绩效管理相关要求,明确预算绩效管理目标,强化预算绩效管理责任,完善预算绩效管理制度,持续做好本单位2020年度预算资金绩效评价工作,第一步,按照要求上报2020年预算资金绩效目标表,并作出详细规划;第二步,在年中旬根据已经上报的预算绩效目标表对目前的预算资金进行跟踪及自评。

2.2020年重点项目预算绩效目标表

2020年本单位无重点项目

(五)扶贫资金使用情况说明

本单位2020年无扶贫资金。

(六)政府债务情况

截止2020年1月31日,波密县法院未曾举借债务,无待回购股权投资和应付工程物资款,并在债务监测平台上按月上报无债务情况。

第四部分

名词解释

一、一般公共预算拨款收入,指财政当年拨付的资金。

二、公共安全支出,反映政府维护社会公共安全方面的支出。

三、行政运行,指用于保障完成日常工作任务而发生的基本支出。

四、其他法院支出,指用于反映上述项目以外其他法院方面的支出

五、住房保障支出(类)住房改革支出(款),指按照国家政策规定用于住房改革方面的支出。

六、基本支出,指为保障机构正常运转,完成日常工作任务而发生的人员支出和公用支出。

七、项目支出,指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。、

八、“三公”经费,指纳入中央财政预算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费,其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

九、机关运行经费,指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、维修(护)费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

扫一扫在手机打开当前页

【字体:大 中 小】

【打印本文】

相关信息